- In:

- Posted By: Bruno Chastonay

- Commenti: 0

Dopo un primo semestre disastroso per i mercati finanziari si prospetta un secondo semestre tutto focalizzato sulla POLITICA, con tutte le sue implicazioni potenziali

Abbiamo avuto un raggruppamento di tutti i fattori di RISCHIO, di situazioni presenti e mai risolte, di fallimenti di politiche economiche e della transizione GREEN. Da un AZZARDO all’altro, senza più munizioni per le Banche Centrali, e con Governi indeboliti, fragili, a proseguire a tentoni. Intenti a cercare di “controllare” l’INFLAZIONE per il loro benessere di credibilità, di voto.

Una situazione globale deteriorata dal COVID, con tutti i suoi lock-down. Un freno alla RIPRESA economica, ad azzerare e ad annullare le varie misure intraprese a sostegno. Da una parte SANZIONI, DAZI, misure coercitive, nell’inasprirsi della GUERRA ECONOMICA, che vede a fronteggiarsi i principali Paesi, USA-URSS-CINA. Dall’altra STIMOLI, AIUTI diretti, INCENTIVI, CREDITI ed ALLENTAMENTI fiscali, monetari. Unico risultato sono state le ampie e maggiori DISTORSIONI nei mercati, un aumento e deterioramento del DEBITO globale, privato e governativo, una ulteriore e continua perdita del POTERE DI ACQUSTO.

Dopo un lungo periodo di stimolo della speculazione, degli investimenti finanziari, con la continua distribuzione di LIQUIDITÀ ad ELICOTTERO, a tasso zero o negativo, uno stop, immediato, a prendere molti di sorpresa. Una fine del calo TASSI, con rientro dagli eccessi di LIQUIDITÀ e di una STRETTA MONETARIA. Questo in un momento di DISILLUSIONE di una ripresa economica robusta, POST-COVID, con un aumento delle tensioni GEOPOLITICHE – UKR in guerra, TURK, CINA, TAIW, SRI LANKA al collasso finanziario, ARGENTINA, PANAMA con rivolte interne, AFRICA alla fame con rischio alimentare/energia, SUD AMERICA verso il caos, con ampi passaggi e cambiamenti di leaders politici, sempre più verso estremismi. In arrivo appuntamenti politici importanti, come MID-TERM ELECTION USA con i Democratici di BIDEN in grave crisi. Il voto per il rinnovo del mandato XI CINA, con alle spalle elevati fallimenti nel settore costruzioni, immobiliare, con un rallentamento economico, chiusure covid, gestione Taiwan. Vari Governi EU in crisi, debilitati dalla fallimentare GREEN ENERGY, nella gestione del passaggio ad una energia verde, nel bel mezzo della crisi nelle forniture di GAS, PETROLIO, con una evidente marcata dipendenza dalla RUSSIA. E da aggiungere l’elevato COSTO della guerra UKR, dalle ripercussioni enormi per le aziende EU, Governi, dalla chiusura degli impianti e installazioni di produzione elettricità a carbone e a uranio. IMMIGRAZIONE, illegale in particolare, e tutti i problemi sociali, le coperture PENSIONI a rischio, l’aumento dei FALLIMENTI, DISOCCUPAZIONE, aumento dei COSTI di base.

Poi il MALTEMPO, tra inondazioni, caldo torrido e siccità, cambiamenti CLIMATICI ampi, sempre più frequenti. COVID non ancora debellato, a rischio di nuove insorgenze, con nuove varianti, e altri virus, pandemie alle porte.

GLOBALISTI impiantati ovunque, dove la NATO e UNIONE EUROPEA vanno a braccetto, con molta risonanza e molta impotenza, nella necessità di ri-negoziare le ALLEANZE attuali, definire i propri destini e coesione, con il “fiato USA” sul collo. Necessità di rivedere le “DIPENDENZE” attuali, su tecnologia, semiconduttori, sicurezza, trasmissioni 5G e telefonia mobile, computer, energia, materie prime e metalli rari, auto elettriche, ma soprattutto per gli ALIMENTARI.

Gli USA di BIDEN hanno già iniettato oltre 60 miliardi di dollari nella macchina di riciclaggio UKR, che porterà di ritorno disordini maggiori nei mercati finanziari. Solo il 30pc delle ARMI fornite arriva a destinazione, diverse sono le NAVI CARGO dirottate, che spariscono nel mercato nero. Tante sono le armi che vengono vendute ai Russi, o ad altri paesi in “tensione”, vedi ancora una volta i BALCANI, tra Serbia e Croazia. BIDEN a fallire in Afghanistan, nei rapporti con Saudi Arabia con Principe bin Salman, con Iran nel trattato nucleare, con OPEC nel chiedere un aumento della produzione di petrolio, con il Venezuela per ottenere contratti commerciali. Con una DIPLOMAZIA di un elefante nella cristalleria, ad inviare in viaggio di piacere Nancy Pelosi a TAIWAN, per “disturbare” la CINA.

MANIPOLAZIONE sistematica delle informazioni, con “censure” mirate, di verità indotte, nel controllo dei MEDIA globali, delle istituzioni CULTURALI, con Governi infiltrati e politici “addomesticati”, finanziati in molte nazioni. Tutto nelle mani dei DAVOS MAN.

I mercati finanziari stanno meglio. Una fase di RIPRESA degli INDICI, un rientro di YIELDS con rientro INFLAZIONE, prezzi COMMODITY. Pubblicazione degli UTILI societari del 1. semestre migliore, sopra le attese. Ripresa di BUYBACK, IPO, M&A, EMISSIONI. Ritorno ai DIVIDENDI, e utili RECORD nei settori ENERGIA a foraggiare i conti statali. Prolungamento dei programmi di STIMOLO, ACQUISTI ASSETS da parte delle Banche Centrali. Un sostegno all’infinito contro lo SPREAD per i periferici EU, in particolare ITL, GRECIA. A livello record di miliardi gli INVESTIMENTI per il passaggio GREEN, per le INFRASTRUTTURE, fondo di SOLIDARIETÀ e per la RICOSTRUZIONE UKR, e dagli USA Green New Deal, Build Back Better, nella SANITÀ e TECNOLOGIA.

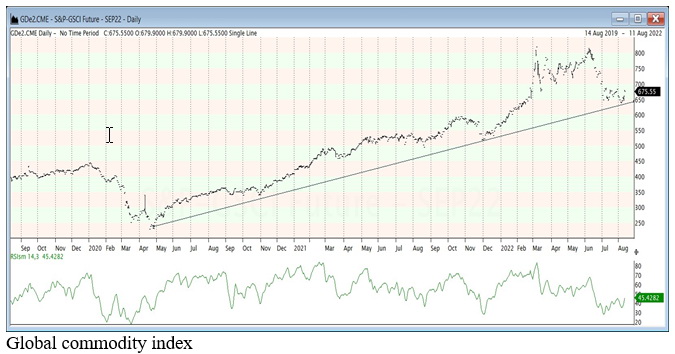

Quindi il SECONDO SEMESTRE, dopo le vacanze estive, vedrà ancora tutti i PROBLEMI attuali irrisolti. Dovremo fronteggiare molto probabilmente, un ampio rallentamento della CRESCITA globale, degli UTILI societari, con un aumento marcato dei COSTI finanziamento, energia, trasporti, alimentari, destinati a durare, indipendentemente dai costi base delle materie prime. Queste hanno avuto un balzo elevato, con picchi a marzo/aprile, dovuto all’arrivo della SPECULAZIONE, con attività a margine, a credito, tramite derivati, in concomitanza con l’accaparramento di merci, aumento degli STOCCAGGI, in previsione di una RIPRESA globale (mai arrivata). Ora abbiamo avuto un ampio rientro dei prezzi petrolio, metalli, e anche prodotti agro-alimentari, ma i PREZZI al CONSUMO sono rimasti elevati, e pure ancora al rialzo. Un rientro di YIELDS, dopo un rialzo eccessivo, troppo veloce, ma con i COSTI FINANZIAMENTO in rialzo, con deterioramento della QUALITÀ del CREDITO. Elevate esposizioni presenti su IMMOBILIARI, CREDITI e MUTUI, CORPORATE BONDS, e con SETTORI ancora deboli, e lontani da una vera ripresa, come AUTO, AEREI, TURISMO e RISTORAZIONE. I CONSUMI sono in calo. Un DEFICIT permanente di vari prodotti, da AGRO-ALIMENTARI, RAME, ZINCO, e vari componenti per la GREEN ECONOMY, quali batterie. CARBONE e URANIO sempre molto presenti, e con potenziale “ritorno”, con rallentamento del passaggio green. Settori CHIAVE per il funzionamento delle economie, come SHIPPING, LOGISTICA, SUPPLY-CHAIN, a rischio di scioperi, disordini e proteste, mancanza di personale specializzato e specifico, in ampio stress.

Il tutto con il DEBITO USA di oltre 31.000 miliardi, con spese per interessi a oltre 305miliari/anno. E ad ogni rialzo di 1pc dei tassi, un costo di ulteriori 300 miliardi. E questo è solo un esempio, visto che dovremmo mettere anche la CINA, LATAM, INDIA e SRI LANKA, TURCHIA, Argentina e molti altri.

Ma non è il DISASTRO che sembra, visto che il SENTIMENT degli investitori, consumatori, è ai suoi minimi dagli inizi 2000, con ASPETTATIVE di ripresa azzerate, e passate alla recessione, stagflazione, implosione, ecce cc. E le POSIZIONI di mercato sono nettamente ridotte, dopo ampi stop-loss del primo semestre, e ora con marcata liquidità in portafoglio, in cerca di rendimento. Quindi tutto quanto abbiamo è già largamente conosciuto, prezzato. Restano comunque fattori che non permettono un rialzo degli INDICI in maniera esplosiva, e mantengono le condizioni di INCERTEZZE ELEVATE, rischi di VOLATILITÀ a strappi, anche marcata, su delusioni o apprezzamenti a sorpresa.

La PERCEZIONE che abbiamo a fronte del flusso elevato di dati, informazioni, analisi ha pure un grande ruolo. Fino a marzo 2022 tutti super ottimisti, con valutazioni di mercato a livelli record, fuori di testa, nessuna nube all’orizzonte. Ma i vari FATTORI presenti oggi, e gli ANDAMENTI dei prezzi, geopolitica e vari, erano già tutti innescati, presenti. Ora tutti fortemente negativi, con le situazioni globali, generali, invariate. Situazioni che possono anche evolvere in MEGLIO, come con una soluzione di compromesso su UKRAINA, di un Governo/Paese neutrale, e una fetta (Donbass) attribuita alla Russia. Già oggi si parla maggiormente del CALDO eccessivo, che disturba il nostro sonno.

INFLAZIONE o RECESSIONE? comunque preferire le COMMODITY.

Autore: Dr. Bruno Chastonay - Visita il portale di Bruno Chastonay