- In:

- Posted By: Bruno Chastonay

- Commenti: 0

Partendo dai due grafici sotto, in sostanza possiamo solo cercare di trovare le motivazioni della crisi del SETTORE BANCHE, e FINANZIARIO in generale, che non riguarda solo CH, ma EU in globale.

Siamo in sostanza passati da un istituto di credito in sintonia ai bisogni delle industrie, dei risparmiatori, degli investitori, ad un SUPERMERCATO del FINANZIARIO.

Cioè, il centro di attenzione prima era il cliente singolo, la relazione commerciale nel suo insieme, nel trovare soluzioni ideali per gli investimenti, il rendimento dei capitali, la ricerca del finanziamento delle imprese, della gestione dei pagamenti e nel commercio.

Ora, con l’evoluzione dei mercati finanziari, sempre più VIRTUALI, e trattati tramite prodotti alternativi, quali FRA, ETF, OPZIONI, ALGORITMI, LEVA FINANZIARIA, la gestione dei movimenti dei mercati si è sempre più specializzata, computerizzata.

La gestione patrimoniale si è concentrata sempre più nei FONDI, investimento, hedge, con varie tipologie e strategie, e principalmente prodotti creati dalle stesse banche, tramite i loro ASSET MANAGER, in proprie aziende separate legalmente, e specializzate nel TRADING di prodotti finanziari.

Con il “crac Lehman del 2008”, si sono intensificate marcatamente le richieste di regolamentazioni, con varie istituzioni a richiedere adeguate misure a copertura e protezione dai RISCHI, siano essi di mercato, finanziari, legali, anti-riciclaggio, anti-evasione, anti-trust, e altri.

Come risultato un netto aumento delle esigenze, e quindi dei COSTI, con una pressione sui RICAVI dalla aumentata concorrenza entro i vari istituti e fondi investimento. Una continua ricerca di OTTIMIZZAZIONE alla ricerca di taglio costi, riduzione personale, eliminazione dei servizi giudicati non chiave, centralizzazione delle gestioni e conformazione dei prodotti, cercando di uniformare le scelte di gestione.

Ora il nuovo passo, visto il calo continuo dei rendimenti sul capitale, e dello SPREAD entro attivi/passivi da gestire, e da un continuo aumento della concorrenza globale, con ampliamento dei Paesi / Banche partecipanti nei mercati. E con l’aggiunta di un netto aumento della VOLATILITÀ dei mercati, con conseguente aumento dei costi per la copertura dei rischi, e maggiore difficoltà a PERFORMARE. Necessità di sempre più elevati capitali, di nuovi CLIENTI, di nuovi PRODOTTI, in un mondo finanziario che si è ristretto, dalle fusioni, acquisizioni. Necessità per UNIONE FA LA FORZA, e i PICCOLI “muoiono”.

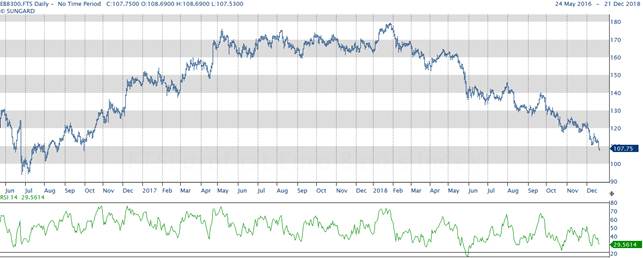

UBS Ritorno al livello minimo da luglio 2017

EU euro banks

Con il peggioramento del settore QUALITÀ del CREDITO, peggioramento dell’andamento degli INDICI, strategie sbagliate messe in atto su BONDS, EMERGENTI, peggioramento dei DEBITI CORPORATES, e dei RISCHI PAESE, POLITICI in particolare, SVALUTAZIONI varie, abbiamo avuto un deterioramento marcato del settore, che ha causato un calo dai massimi, di quasi il 40pc del loro valore.

Questo riflette anche gli elevati TIMORI per le POSIZIONI presenti nei bilanci delle stesse BANCHE. Basta pensare alla DEUTSCHE BANK, con prodotti derivati a rappresentare 4 volte il PIL tedesco. O le posizioni elevate in titoli e valute nei bilanci della BNS, o del Fondo Statale NORVEGESE.

Forse abbiamo raggiunto livelli più consoni alla realtà economica, ma con Brexit, Voto EU, CINA-USA, sanzioni URSS, timori Saudi Arabia, Turchia, Siria, Venezuela, e a fronte di un maggiore rischio RECESSIONE (settore AUTO in recessione attuale), con livello DEBITI ai record massimi globalmente, e con la fine del QE acquisti assets da ECB, fine del calo tassi e verso una graduale stretta monetaria, il fare una previsione ottimista resta ancora prematuro.

Autore: Dr. Bruno Chastonay